Всем привет! Сегодня затрону непростую тему. «Да зачем что-то подсчитывать – у меня же расходов всего-ничего, и я их помню, — думала я поначалу, — сейчас прикину… трачу тыщ 20 в месяц – почему же мне нечего откладывать?». Но каково же было моё удивление, когда в конце первого месяца оказалось, что я потратила в ТРИ раза больше! А в итоге пришлось лезть в накопления, чтобы купить действительно нужную вещь. Итак, что такое бюджет и зачем его нужно планировать? Зачем нужно планировать бюджет – личный и семейный? И как это делать правильно? Поделюсь своими наработками!

Содержание

Что такое бюджет семьи?

Бюджет – это план, в котором указаны предполагаемые доходы и расходы – семейные или личные. Благодаря ему становится понятно, сколько свободных денег останется в конце месяца, и что вы будете с ними делать.

Зачем нужно планировать бюджет

Чтобы быть уверенным в завтрашнем дне и видеть цели. Что денег точно хватит. Что не залезешь в долги.

Виктор, зная, что у него высокая зарплата, умудрился взять ипотеку и два кредита, плюс занял у друзей, потому что никаких накоплений с этой высокой зарплаты он никогда не делал. Больше занимать не у кого. Отгремела весёлая свадьба в кредит. Виктор с молодой женой сидит в новой полуотремонтированной квартире, в меню – доширак и пустой чай, а большая некогда сумма в 1й же день получения уходит на кредиты. С чего друзьям отдавать будет – непонятно.

Чтобы точно знать, сколько у тебя денег и на что они ушли.

Света, получая «слёзы» вместо зарплаты, всегда жалуется, что денег ни на что не хватает. Зато хватает на заказ очередного бьюти-бокса – Света обожает косметику и уверена, что именно так она станет более привлекательной для мужчин. Однако у неё лишний вес (отчасти и потому, что дешёвые продукты питания – вредные и калорийные). На косметике экономить нельзя, уверена Света. А на правильное питание денег уже не осталось.

Чтобы понимать, сколько можешь накопить, на что и когда потратишь накопления.

Лиза верит, что судьба её не оставит, и что когда ей нужны будут деньги, они у неё обязательно появятся. К слову, так иногда и бывает – упадёт ей нежданная 20ка, она и в отпуск едет. Однако решила Лиза купить машину, и не абы какую, а на АКПП. За накопленную ею сумму машина не нашлась (потому что АКПП стоит дороже), и с неба нужная сумма тоже почему-то не упала. И теперь Лиза рассуждает так: «Сейчас лето, хочу поехать туда и сюда, а на машину потом скоплю». Потратила сбережения на айфон да на путёвку. Ждёт зарплату.

Чтобы накопить на безбедную старость.

Иван живёт большой семьёй и является основным добытчиком. Доход у него непостоянный. Когда денег много, он кладет их на депозит. Но когда денег мало, ему приходится в этот депозит залезать. А чтобы сделать ремонт, ему пришлось и вовсе его закрыть и влезть в потребительский кредит. Теперь все доходы идут на выплату кредита. Что он будет делать в кризис? – снова кредит возьмёт! О накоплениях на собственную старость и говорить не будем, а ведь Иван не молод.

А что планировать, если денег слишком мало?

Вам, как никому другому, нужно планировать личный бюджет! Пересмотр трат покажет, в каком месте бюджета у вас проблемы, какая статья расходов пожирает деньги, как чёрная дыра, а какую статью доходов вы почему-то не замечаете.

Например, Света с её любовью к косметике не замечает, что тратит на неё слишком много, и что если бы она откладывала бы эти 5 т.р. в месяц, то в год скопила бы 60 т.р., а это уже немало для неё. Этих денег могло быть и больше, если бы она прибавляла к ним всё, что дарят ей родители.

У меня денег и так много – зачем планировать?

Вспомните историю Виктора – он вообразил, что настолько богат, что потянет все ипотеки и кредиты. Однако после этих выплат и обязательных платежей за квартплату на жизнь у него остаётся всего-ничего.

Если у вас всё не так, и вы регулярно откладываете часть прибыли на светлое будущее, создавая активы (т.е. то, что приносит прибыль) – вероятно, вам действительно незачем планировать. Но всегда приятно осознавать, что ты контролируешь не только входящий, но и исходящий денежный поток.

Случись что – на какие деньги вы будете жить? И как долго сможете протянуть? Убедитесь, что кризис не заденет вас сильно. А кризисы неизбежны, как зима в наших широтах.

Что даёт мне планирование бюджета

Когда я начала считать расходы, записала все свои активы и пассивы, то от развернувшейся картины стало очень горько. Но разве на правду обижаются? Поэтому, взяв ноги в руки, я начала действовать по своей личной стратегии. Отдала долги, постаралась выплатить кредит по карте побыстрее – то есть, сократила пассивы. И начала накапливать деньги, чтобы купить на них активы.

Теперь я больше уверена в собственном будущем и в курсе, сколько имею, сколько хочу иметь, и для чего мне это нужно. В душе – спокойствие!

Если я решу сменить работу, то я твёрдо уверена – у меня есть накопления, которые удержат меня на прежнем уровне жизни до тех пор, пока я не найду новую работу, достойную меня. Имея накопления, я не соглашусь на первый попавшийся вариант, потому что ценю себя.

Да, жизнь непредсказуема. Но чувство, что контролируешь хотя бы небольшую её часть – ни с чем не сравнить!

Как я планирую личный бюджет: пошаговая стратегия

Расскажу схему, как я планирую свой бюджет.

Шаг 1. Записываю

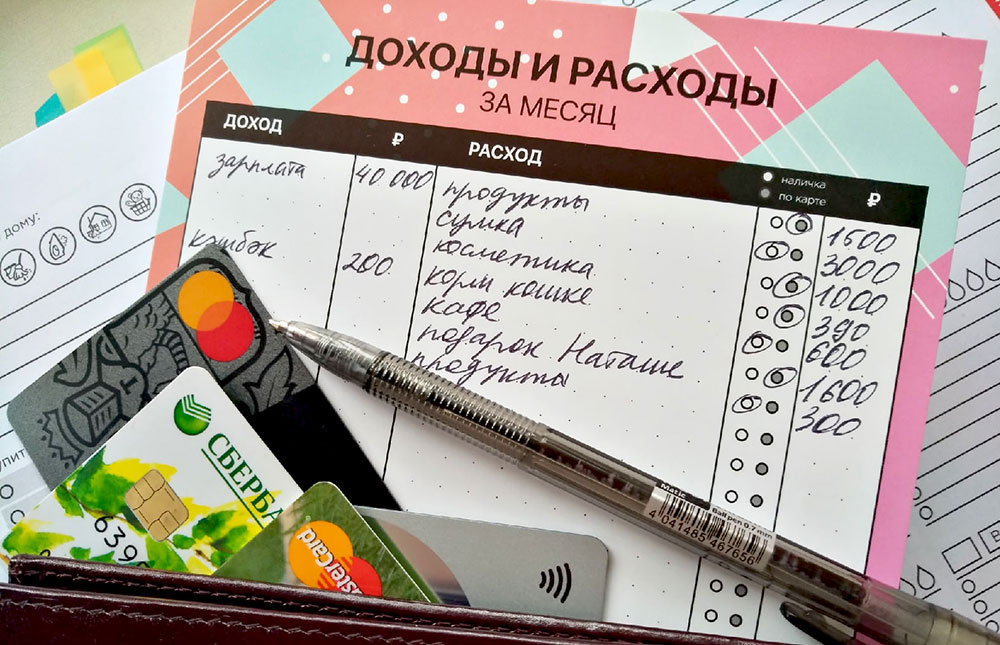

1-й месяц я не пыталась ничего контролировать – просто записывала, как есть. Если ясности мало, записывайте так же и 2-й месяц, ничего не делая.

Записывать сложно. Но если вы платите везде только картой, то всё упрощается. Есть приложения, которые берут информацию о платежах из СМС.

Записывать надо минимум 3 месяца подряд, а лучше – сделать это полезной привычкой на всю жизнь.

Шаг 2. Анализирую

Время анализировать результаты.

- Какой у меня доход, из каких источников?

- Сколько я потратила на обязательные расходы?

- А на излишества?

- Что можно было бы не покупать?

- Где хорошо бы ужаться?

- Какую сумму я действительно могу отложить и даже не заметить?

- А какую сумму я хотела бы откладывать на самом деле?

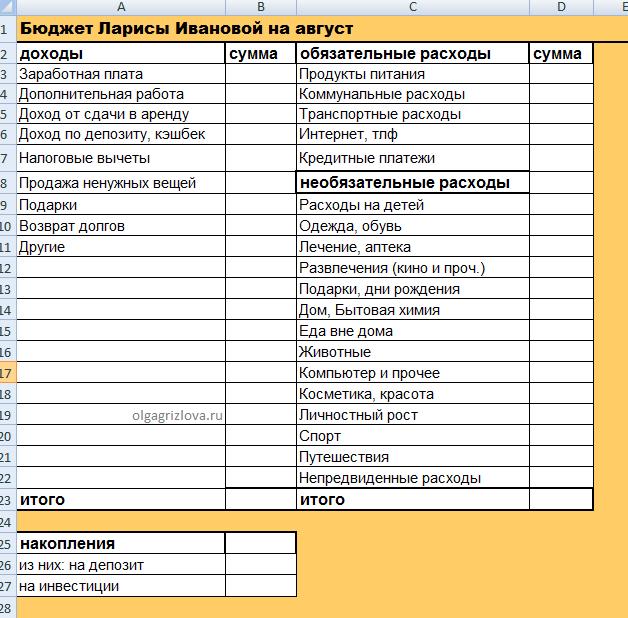

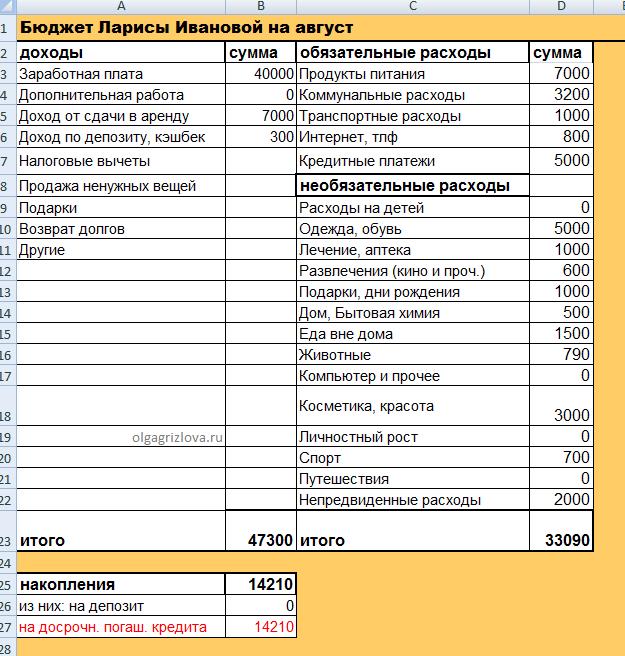

Шаг 3. Планирую обязательные расходы

Записываю предполагаемую зарплату.

Записываю обязательные расходы. Обычно это такие статьи расходов:

- Ипотека, кредит

- Коммунальные платежи

- Питание

- Интернет, телефон

- Транспортные расходы

Шаг 4. Планирую необязательные расходы

Есть еще и другие расходы. Именно их можно немного сократить, и на этом шаге я всё это делаю. Какие ещё бывают категории расходов:

- Одежда, обувь

- Лечение, аптека

- Развлечения (кино и проч.)

- Подарки, дни рождения

- Дом, Бытовая химия

- Животные

- Косметика, красота

- Личностный рост

- Спорт

- Еда вне дома

- Путешествия

- Расходы на детей

- Другое (непредвиденные расходы)

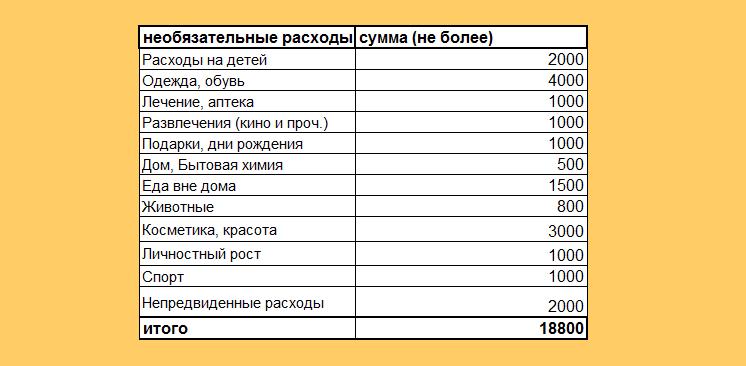

Открываю раскладку по месяцам и думаю, какие типичные расходы мне предстоят. Например, в августе надо купить принадлежности к школе детям, в ноябре — новые зимние сапоги, в январе – лыжи детям, а в феврале вы привыкли покупать путёвку на лето, т.к. дешевле. Записываю.

Какую сумму я отведу на развлечения, излишества, вредные привычки? Хочу ли я тратить на это столько денег?

Обязательна сумма на непредвиденные расходы – они будут!

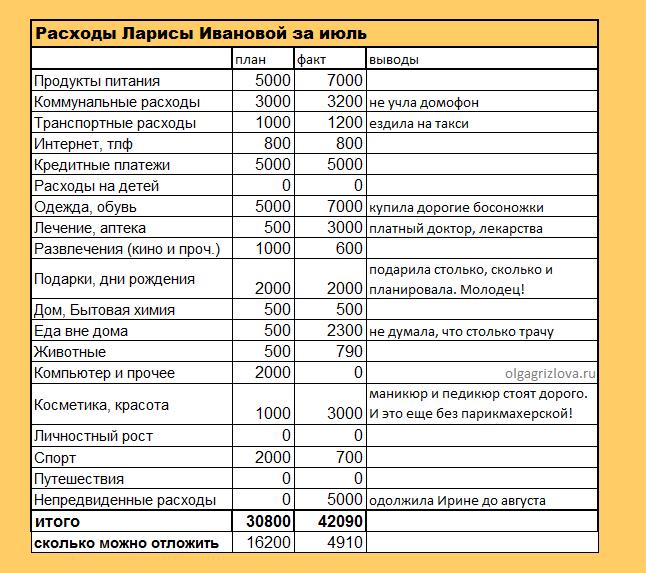

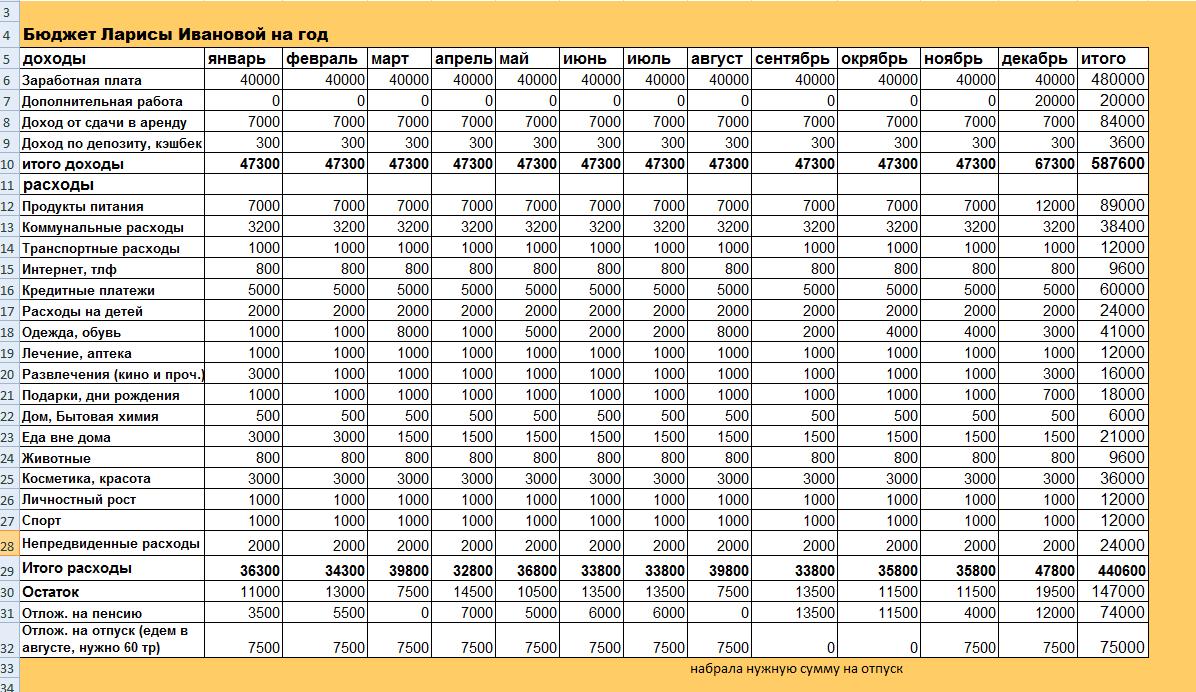

Итак, записываю в столбик остальные расходы (можно по месяцам) и определяю лимит средств на них. Выглядеть это может так:

Шаг 5. Планирую накопления

Записываю, сколько буду откладывать (копить, инвестировать) в месяц.

Если вам накопить нечего – это повод пересмотреть бюджет.

Улучшить ситуацию можно, используя 2 пути:

- Сократить необязательные расходы по каким-то категориям, например, отказаться от покупки пары туфель из новой коллекции, реже ходить в кафе с подругами, ограничиться 1-й бутылочкой пива в неделю и т.д. У каждого тут будет своё!

- Увеличить доходы. Тут сложнее. Но не завышайте себе планку – например, попробуйте увеличить свой доход на 10%, это посильные цифры. Попросить повышение, взять подработку, найти новый источник дохода – способов много.

Шаг 6. Ставлю финансовые цели

Цели бывают долговременные (коплю на пенсию) и кратковременные (коплю на отпуск, квартиру, машину, туфли).

Долговременные — важнее, хоть иногда и кажется, что «успеется» и «до старости ещё далеко», а съездить в отпуск хочется уже сейчас. Какую сумму вы хотите накопить к своей пенсии? Она выходит огромной! Поэтому начинать копить надо уже сейчас.

Я делю сумму своих накоплений на 2 части – на пенсию и на отпуск. Так копится медленнее, зато и душу греет лучше.

Решаю, что именно буду делать с этими деньгами – пополнять существующий вклад/счёт или открывать новый, где именно и под какой процент. Решить надо «на берегу», чтобы не метаться потом.

Шаг 7. Решаю, что буду делать с лишними деньгами

Это вам сейчас кажется, что всё очевидно – доходы сверх зарплаты нужно отложить, чтобы побыстрее достичь финансовых целей. Но неееет! Когда появляется лишнее, многие решают: «Эгегей! Гульну! Шубу куплю! На Багамы слетаю! Ну ладно, на крайняк – куплю тортик», а про свои цели вообще забывают. Не надо так!

Поэтому запишите, что вы сделаете с деньгами, которые вам внезапно подарит судьба.

Всё! Наш бюджет запланирован! Осталось красиво оформить его в файлике или на бумаге и… жить по нему!

(Честно говоря, это самое сложное, но результат того стоит!)

Что дальше

На этом этапе сказка заканчивается, и начинается жизнь. 1 месяц я стараюсь жить по составленному личному бюджету, а в конце месяца подвожу итоги – что и как получилось, а что – не удалось, и почему. Обязательно на бумаге – так нагляднее для меня самой, да и на память остаётся.

На сколько месяцев вперед планировать бюджет

Как вы догадались, однозначного ответа нет. Это зависит от постоянства вашего дохода. Чем он постояннее, тем определеннее будут ваши планы.

Попробуйте запланировать доходы и расходы на 3 месяца вперёд и посмотрите, как пойдёт. Всё решает личный опыт!

Если же доход сильно колеблется (например, вы работаете на себя), то тактика немного другая: вы создаёте хорошую «подушку безопасности», равную нескольким вашим расходам в месяц (обычно 3-6). Таким образом вы обеспечиваете себе стабильность.

Популярные ошибки

А теперь я расскажу о типичных ошибках, чтобы вы с ними не столкнулись.

- Не составлять бюджет вообще. Не надо так! Вы ведь не хотите финансовых проблем, а они подкрадываются незаметно. Да и реальную картину видеть хочется.

- Рисовать себе бюджет «от балды». «Ну, я примерно знаю, сколько трачу в месяц» — путь в никуда, ребят. Никто из моих знакомых, делавших так, не попал «в десятку». Обязательно по каким-то особо «больным» категориям расходы превышены, иногда в несколько раз! Например, я не отдавала себе отчёт, сколько трачу на кофе с собой. Оказалось – вовсе не копейки.

- Не ставить чёткие финансовые цели. В итоге сэкономленное и накопленное исчезает в пространстве непонятно на что.

- Не анализировать прошедший месяц. Так это же самое важное – понять свои ошибки и в следующем месяце сделать по-другому.

- Ставить финансовые цели, когда имеется кредит, микрозайм и прочее. Сначала ликвидируйте их – они высасывают из вас деньги похлеще пылесоса. Поверьте – без долгов сразу станет легче дышать.

Начните записывать свои расходы уже сейчас, чтобы взять их под контроль!

Добрый день! Очень понравилось про накопления.

У меня 2 вопроса:

Сколько % откладивать, вкл на отпуск и пенсию

Сколько Вы откладываете на реинвестирование или пассивный доход или свой бизнесс? Спасибо!

Stella, спасибо за вопросы!

«Сколько % откладивать, вкл на отпуск и пенсию»

— Столько, сколько можете без ущерба для жизни. У всех нас разные возможности и разные доходы. Кому-то 10% будет тяжело отложить (низкий доход), а кому-то и 50% будет маловато.

«Сколько Вы откладываете на реинвестирование или пассивный доход или свой бизнесс? Спасибо!»

— На реинвестирование я не откладываю. Я реинвестирую доход от уже имеющихся инвестиций. Например, пришли дивиденды — и я на них снова покупаю акции.

На свой бизнес откладываю по-разному. У меня есть финансовый план, я действую по нему.

Спрашивайте, что ещё интересно!